Wenn ein Arbeitgeber eine Betriebsänderung durchführen will, muss er darüber den Betriebsrat informieren und die geplanten Maßnahmen mit dem Betriebsrat beraten. Der Betriebsrat hat im Falle einer Betriebsänderung die außerordentlich wichtigen Aufgaben, mit dem Arbeitgeber über einen Interessenausgleich zu verhandeln und einen Sozialplan abzuschließen.

Was ist eine Betriebsänderung?

Nach allgemeiner Definition ist unter einer Betriebsänderung im Sinne von § 111 Satz 1 BetrVG jede Änderung der betrieblichen Organisation, der Struktur, des Tätigkeitsbereichs, der Arbeitsweise oder des Standorts des Betriebs zu verstehen, wenn diese Änderung zumindest für erhebliche Teile der Belegschaft wesentliche Nachteile zur Folge haben kann. Die wesentlichen Nachteile können sowohl materieller als auch immaterieller Art sein (z.B. Verlust des Arbeitsplatzes, höhere körperliche oder psychische Belastung, weitere Entfernung zum Arbeitsort usw.).

Für die Beantwortung der Frage, ob durch eine Betriebsänderung erhebliche Teile der Belegschaft betroffen sind, gelten die folgenden Schwellenwerte:

| Anzahl der Arbeitnehmer im Betrieb | Anzahl der betroffenen Arbeitnehmer |

|---|---|

| bis 59 | mindestens 6 |

| 60 bis 499 | mindestens 10% oder mehr als 25 |

| 500 bis 600 | mindestens 30 |

| ab 600 | mindestens 5% |

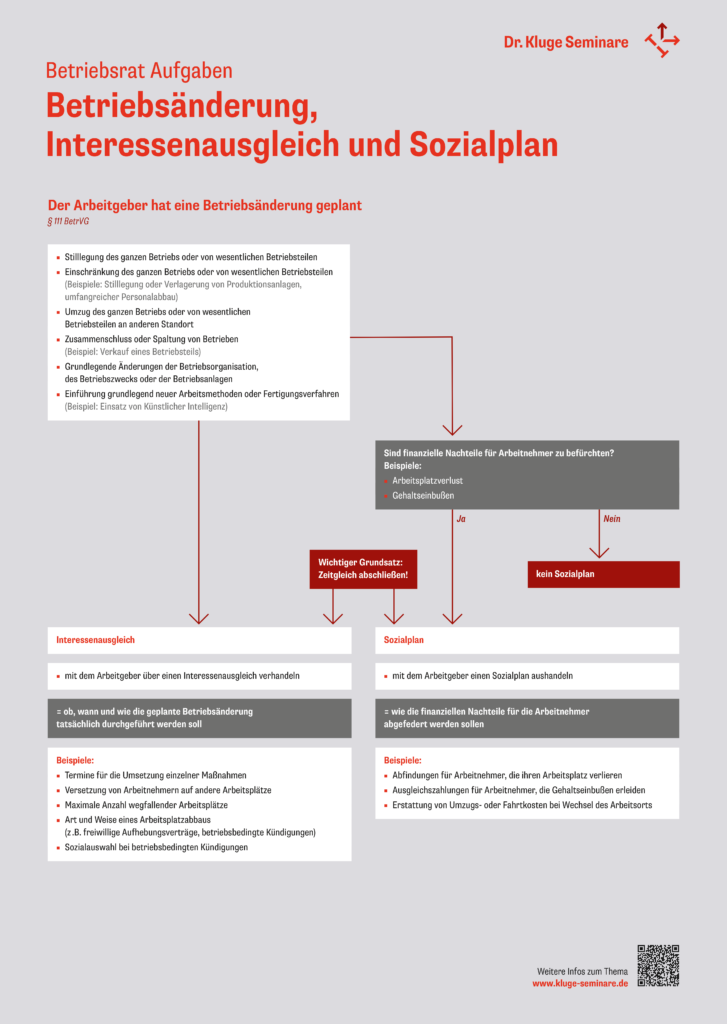

In § 111 Satz 3 BetrVG sind Situationen aufgezählt, in denen unabhängig von der Frage, ob die vom Arbeitgeber geplanten Maßnahmen im konkreten Einzelfall Nachteile für die Arbeitnehmer zur Folge haben können, in jedem Fall eine Betriebsänderung vorliegt, bei der der Betriebsrat zu beteiligen ist. Nach § 111 Satz 3 BetrVG gelten als Betriebsänderung

- die Einschränkung und Stilllegung des ganzen Betriebs oder von wesentlichen Betriebsteilen,

- die Verlegung des ganzen Betriebs oder von wesentlichen Betriebsteilen,

- der Zusammenschluss mit anderen Betrieben oder die Spaltung von Betrieben,

- grundlegende Änderungen der Betriebsorganisation, des Betriebszwecks oder der Betriebsanlagen,

- die Einführung grundlegend neuer Arbeitsmethoden und Fertigungsverfahren.

In diesen ausdrücklich aufgezählten Fällen muss nicht zusätzlich noch geprüft werden, ob die geplanten Maßnahmen wesentliche Nachteile für die Belegschaft oder erhebliche Teile der Belegschaft zur Folge haben können. Liegt einer der Fälle des § 111 Satz 3 Nr. 1 bis 5 BetrVG vor, gilt dies stets als Betriebsänderung mit den daraus resultierenden Rechten des Betriebsrats.

Einschränkung und Stilllegung des ganzen Betriebs oder von wesentlichen Betriebsteilen (§ 111 Satz 3 Nr. 1 BetrVG)

Nach § 111 Satz 3 Nr. 1 BetrVG gelten die Einschränkung und die Stilllegung des ganzen Betriebs oder von wesentlichen Betriebsteilen als Betriebsänderung.

Stilllegung eines Betriebs oder eines wesentlichen Betriebsteils

Betriebsstilllegung bedeutet, dass der Betrieb aufgrund eines Entschlusses des Arbeitgebers dauerhaft oder zumindest für eine unbestimmte, nicht unerhebliche Zeit vollständig eingestellt wird.

Der bloße Übergang eines Betriebs auf einen neuen Inhaber – z.B. nach einem Verkauf – ist keine Betriebsstilllegung. Denn in einem solchen Fall wird der Betrieb nicht eingestellt, sondern er wird von einem anderen Betriebsinhaber fortgeführt. Es liegt lediglich ein Betriebsübergang vor. Der bloße Übergang eines Betriebes auf einen anderen Inhaber ist deshalb noch keine Betriebsänderung.

Eine Betriebsänderung nach § 111 Satz 3 Nr. 1 BetrVG liegt auch dann vor, wenn ein wesentlicher Betriebsteil stillgelegt wird. Unter einem Betriebsteil ist eine betriebswirtschaftlich oder technisch abgrenzbare Organisationseinheit innerhalb eines Betriebs zu verstehen.

Beispiele

- die IT-Abteilung einer Versicherung

- der Vertrieb eines Lebensmittelbproduzenten

- das Lager eines Versandhändlers

- die Marketingabteilung eines Softwareanbieters

Ob ein Betriebsteil als „wesentlich“ anzusehen ist, richtet sich in erster Linie nach der Anzahl der in dem Betriebsteil beschäftigten Arbeitnehmer im Verhältnis zur Anzahl der im Betrieb insgesamt beschäftigten Arbeitnehmer. Hier gelten dieselben Schwellenwerte wie bei der Beantwortung der Frage, ob von einer Änderung erhebliche Teile der Belegschaft betroffen sind. Ein wesentlicher Betriebsteil liegt also dann vor, wenn die folgenden Schwellenwerte erreicht sind:

| Anzahl der Arbeitnehmer im Betrieb | Anzahl der Arbeitnehmer im Betriebsteil |

|---|---|

| bis 59 | mindestens 6 |

| 60 bis 499 | mindestens 10% oder mehr als 25 |

| 500 bis 600 | mindestens 30 |

| ab 600 | mindestens 5% |

Auch wenn die in der Tabelle dargestellten Schwellenwerte nicht erreicht werden, kann aber ein wesentlicher Betriebsteil im Sinne des § 111 Satz 3 Nr. 1 BetrVG vorliegen, wenn der Betriebsteil aus wirtschaftlichen oder sonstigen Gründen als wesentlich für den Betrieb anzusehen ist.

Einschränkung des Betriebs oder eines wesentlichen Betriebsteils

Eine Betriebsänderung liegt auch dann vor, wenn der Betrieb zwar nicht stillgelegt, aber eingeschränkt wird. Gleiches gilt für einen wesentlichen Betriebsteil. Ein Betrieb bzw. Betriebsteil wird eingeschränkt, wenn dessen Leistungsfähigkeit herabgesetzt wird. Die Herabsetzung der Leistungsfähigkeit kann durch eine Verringerung der Betriebsmittel (z.B. Außerbetriebnahme von Maschinen) und/oder durch die Reduzierung der Anzahl der Arbeitnehmer erfolgen.

Betriebsänderung durch Arbeitsplatzabbau

Eine Betriebseinschränkung im Sinne von § 111 Satz 3 Nr. 1 BetrVG und damit eine Betriebsänderung kann auch bei einem reinen Personalabbau gegeben sein. Der bloße Abbau von Arbeitsplätzen gilt aber nur dann als Betriebsänderung, wenn eine größere Anzahl an Arbeitnehmern ihren Arbeitsplatz verliert. Hier gelten wieder dieselben Schwellenwerte wie bei der Beantwortung der Frage, ob durch eine Betriebsänderung erhebliche Teile der Belegschaft betroffen sind:

| Anzahl der Arbeitnehmer im Betrieb | Anzahl der zu entlassenden Arbeitnehmer |

|---|---|

| bis 59 | mindestens 6 |

| 60 bis 499 | mindestens 10% oder mehr als 25 |

| 500 bis 600 | mindestens 30 |

| ab 600 | mindestens 5% |

Werden die in der Tabelle dargestellten Schwellenwerte überschritten, stellt der bloße Personalabbau eine Betriebsänderung dar. Die Art und Weise, wie die betroffenen Arbeitnehmer aus dem Arbeitsverhältnis ausscheiden, ist dabei unerheblich. Es zählen nicht nur die Arbeitnehmer, deren Arbeitsverhältnis aufgrund einer vom Arbeitgeber ausgesprochenen (betriebsbedingten) Kündigung endet. Mitzuzählen sind auch die Arbeitnehmer, deren Arbeitsverhältnis aufgrund eines vom Arbeitgeber veranlassten Aufhebungsvertrages oder aufgrund einer vom Arbeitgeber veranlassten Eigenkündigung beendet wird.

Für die Beantwortung der Frage, ob der erforderliche Schwellenwert überschritten ist, kommt es auch nicht darauf an, in welchem Zeitraum sich der Personalabbau vollzieht. Die erforderliche Anzahl an Arbeitnehmern muss nicht innerhalb eines bestimmtens Zeitfensters (z.B. innerhalb von 30 Tagen) entlassen werden, damit der Personalabbau eine Betriebsänderung darstellt. Der Personalabbau kann sich auch über einen längeren Zeitraum hinziehen und in mehrere Schritten (“Entlassungswellen”) erfolgen. Die zu entlassenden Arbeitnehmer sind zusammenzuzählen, wenn die Entlassungen auf einer einheitlichen unternehmerischen Planung des Arbeitgebers beruhen.

Verlegung des ganzen Betriebs oder von wesentlichen Betriebsteilen (§ 111 Satz 3 Nr. 2 BetrVG)

Nach § 111 Satz 3 Nr. 2 BetrVG gilt auch die Verlegung des ganzen Betriebs oder von wesentlichen Betriebsteilen als Betriebsänderung.

Unter der Verlegung des Betriebs bzw. von wesentlichen Betriebsteilen ist die Veränderung der örtlichen Lage des Betriebs bzw. Betriebsteils zu verstehen. Eine Betriebsänderung liegt aber nicht vor, wenn die örtliche Lage nur ganz geringfügig geändert wird (z.B. Umzug auf die andere Straßenseite). Die Verlegung um einige Kilometer oder z.B. vom Stadtzentrum an den Stadtrand ist aber ausreichend.

Zur Frage, ob ein zu verlegender Betriebsteil als wesentlich anzusehen ist, gilt dasselbe wie im Fall des § 111 Satz 3 Nr. 1 BetrVG.

Zusammenschluss und Spaltung von Betrieben (§ 111 Satz 3 Nr. 3 BetrVG)

Nach § 111 Satz 3 Nr. 3 BetrVG sind der Zusammenschluss und die Spaltung von Betrieben Betriebsänderungen.

Bei dem Zusammenschluss von Betrieben wird aus zwei oder mehr ursprünglich selbständigen Betrieben mit jeweils eigenem Leitungsapparat ein einheitlicher Betrieb, der von ein und demselben Leitungsapparat geleitet wird.

Der Zusammenschluss von Betrieben kann entweder so erfolgen, dass aus den ursprünglich eigenständigen Betrieben ein neuer Betrieb hervorgeht. Denkbar ist aber auch, dass kein gänzlich neuer Betrieb entsteht, sondern dass ein Betrieb bestehen bleibt und einen oder mehrere andere Betriebe in sich aufnimmt. Wesentlich für den Zusammenschluss von Betrieben ist, dass die zuvor selbständigen Betriebe nach dem Zusammenschluss unter einer einheitlichen Leitung stehen.

Die Spaltung eines Betriebs liegt vor, wenn aus einem ursprünglich einheitlichen Betrieb mit einem Leitungsapparat zwei oder mehr getrennte organisatorische Einheiten werden. Das kann dadurch geschehen, dass ein Betrieb in zwei oder mehr eigenständige Betriebe aufgespalten wird, aber auch dadurch, dass ein Betriebsteil aus einem Betrieb ausgegliedert und in einen bereits bestehenden Betrieb eingegliedert wird.

Grundlegende Änderungen der Betriebsorganisation, des Betriebszwecks oder der Betriebsanlagen (§ 111 Satz 3 Nr. 4 BetrVG)

Nach § 111 Satz 3 Nr. 4 BetrVG liegt eine Betriebsänderung vor, wenn die Betriebsorganisation, der Betriebszweck oder die Betriebsanlagen grundlegend geändert werden.

Änderung der Betriebsorganisation

Zu einer Änderung der Betriebsorganisation kommt es, wenn der Betriebsaufbau geändert wird, insbesondere hinsichtlich der Zuständigkeiten und Verantwortlichkeiten (z.B. Neugliederung von Betriebsabteilungen, Änderung der Organisation des Leitungsapparates).

Beispiel

Der Betrieb der Express Logistik GmbH ist aktuell so strukturiert, dass auf der untersten Ebene der Betriebshierarchie die Lagermitarbeiter stehen, auf der nächsten Ebene kommen die Teamleiter und darüber stehen jeweils die Schichtleiter. Die Geschäftsleitung entscheidet, dass es die Position der Teamleiter in Zukunft nicht mehr geben soll. Die Aufgaben der Teamleiter sollen auf die Lagermitarbeiter und die Schichtleiter verteilt werden.

Änderung des Betriebszwecks

Eine Änderung des Betriebszwecks liegt vor, wenn der bisherige Betriebszweck durch einen anderen ausgetauscht wird, wenn ein weiterer Betriebszweck hinzukommt oder wenn einer von mehreren Betriebszwecken nicht mehr weiter verfolgt wird.

Bei dem Betriebszweck geht es letztlich um die Frage, womit der Betrieb sein Geld verdienen soll. Der Betriebszweck wird geändert, wenn der Arbeitgeber das Produkt- oder Dienstleistungsangebot ändert, wenn er also andere Produkte herstellen will als bisher oder wenn er andere Dienstleistungen anbieten will als bisher.

Beispiel

In einem Betrieb wurden bislang nur Autos hergestellt. In Zukunft sollen Motorräder produziert werden.

Änderung der Betriebsanlagen

Zu den Betriebsanlagen gehören alle Gebäude und Gegenstände des Betriebs, die im Zusammenhang mit dem Arbeitsprozess genutzt oder eingesetzt werden. Dazu zählen z.B. Werkhallen, Maschinen, Roboter, aber auch EDV-Systeme und Software-Anwendungen.

Damit die Änderung eines betrieblichen Gegenstandes eine Betriebsänderung sein kann, muss es sich um einen Gegenstand handeln, der von erheblicher Bedeutung für das betriebliche Gesamtgeschehen ist.

Beispiel

Bei der Automotive GmbH wird aktuell eine ERP-Software von SAP eingesetzt. Mit dieser Software werden sämtliche Geschäftsprozesse gesteuert. Eine solche Software hat wohl ohne Zweifel eine erhebliche Bedeutung für das betriebliche Gesamtgeschehen. Wenn der Arbeitgeber jetzt eine neue ERP-Software einführen will und vom Anbieter SAP zu einem anderen Anbieter wechseln will, dürfte darin die Änderung einer Betriebsanlage im Sinne von § 111 Satz 3 BetrVG zu sehen sein.

Falls sich die Frage, ob ein bestimmter betrieblicher Gegenstand von erheblicher Bedeutung für das betriebliche Gesamtgeschehen ist, nicht zweifelsfrei beantworten lässt, kann auf die Zahl der von der Änderung betroffenen Arbeitnehmer abgestellt werden. Wenn hier die Schwellenwerte überschritten sind, die auch für die Beantwortung der Frage gelten, ob ein erheblicher Teil der Belegschaft betroffen ist, dann spricht das dafür, dass der Gegenstand von erheblicher Bedeutung für das betriebliche Gesamtgeschehen ist.

Grundlegende Änderung

Damit eine Änderung der Betriebsorganisation, der Betriebszweck oder der Betriebsanlagen als Betriebsänderung gilt, muss die Änderung grundlegend sein. Das bedeutet, dass die Änderung gravierende Auswirkungen auf den Betriebsablauf, die Arbeitsweise oder die Arbeitsbedingungen der Mitarbeiter haben muss.

Einführung grundlegend neuer Arbeitsmethoden und Fertigungsverfahren (§ 111 Satz 3 Nr. 5 BetrVG)

Nach § 111 Satz 3 Nr. 5 BetrVG gilt auch die Einführung grundlegend neuer Arbeitsmethoden und Fertigungsverfahren als Betriebsänderung.

Mit Arbeitsmethoden ist die Art und Weise gemeint, wie eine Arbeitsaufgabe systematisch abgewickelt wird. Dabei geht es zunächst um den Arbeitsablauf eines einzelnen Arbeitnehmers, also z.B. um die Fragen, welche Handgriffe oder Bewegungsabläufe ein Arbeitnehmer durchführen muss und ob und in welcher Weise er technische Hilfsmittel wie Maschinen oder Werkzeuge einzusetzen hat. Umfasst ist aber beispielsweise auch die Frage, ob die Arbeitsleistung von den Arbeitnehmern einzeln oder als Gruppenarbeit erbracht werden soll.

In Abgrenzung zum Begriff Arbeitsmethoden, bei dem es um die Art und Weise des Einsatzes der menschlichen Arbeitskraft geht, ist mit dem Begriff Fertigungsmethoden der Arbeitsablauf unter technischen Gesichtspunkten gemeint.

Damit die Einführung einer neuen Arbeitsmethode bzw. eines neuen Fertigungsverfahrens als Betriebsänderung gilt, muss es sich um eine grundlegend neue Methode bzw. um ein grundlegend neues Verfahren handeln. Um das zu beurteilen, muss ein Vergleich angestellt werden zwischen den bislang im Betrieb angewandten Methoden und den Methoden, die neu eingeführt werden sollen. Aus dem Vergleich muss sich ein deutlicher Unterschied für die Arbeitnehmer ergeben, damit eine Betriebsänderung angenommen werden kann.

Rechte des Betriebsrats bei einer Betriebsänderung

Wenn ein Arbeitgeber eine Betriebsänderung durchführen will, stehen dem Betriebsrat verschiedene Rechte zu. Der Betriebsrat hat das Recht

- rechtzeitig und umfassend über die Betriebsänderung informiert zu werden,

- die Betriebsänderung mit dem Arbeitgeber zu beraten,

- mit dem Arbeitgeber über einen Interessenausgleich zu verhandeln und

- vom Arbeitgeber einen Sozialplan zu verlangen.

In Unternehmen mit mehr als 300 Arbeitnehmern hat der Betriebsrat außerdem das Recht,

- zu seiner Unterstützung einen Berater hinzuzuziehen.

Schwellenwert: 20 Arbeitnehmer

Die Unterrichtungs- und Beratungsrechte des Betriebsrats und die Verpflichtung des Arbeitgebers zur Aufnahme von Verhandlungen über einen Interessenausgleich und einen Sozialplan setzen voraus, dass im Unternehmen insgesamt in der Regel mehr als 20 wahlberechtigte Arbeitnehmer beschäftigt werden. Maßgeblich für die Ermittlung der Anzahl der Arbeitnehmer ist der Zeitpunkt, in dem der Arbeitgeber die Entscheidung über die Betriebsänderung getroffen hat.

Da es auf die Anzahl der im Unternehmen insgesamt beschäftigten Arbeitnehmer ankommt, sind bei einem Unternehmen, das mehrere Betriebe hat (z.B. eine GmbH mit mehreren Standorten), die Arbeitnehmer sämtlicher Betriebe zusammenzuzählen. Bei einem Unternehmen mit mehreren Betrieben kann deshalb eine Betriebsänderung mit den sich daraus ergebenden Rechten des Betriebsrats auch dann vorliegen, wenn in dem von der Betriebsänderung betroffenen Betrieb nicht mehr als 20 Arbeitnehmer beschäftigt sind.

Bestehen eines Betriebsrats im Zeitpunkt der Entscheidung des Arbeitgebers

Die gesetzlichen Rechte bei einer Betriebsänderung stehen dem Betriebsrat nur dann zu, wenn in dem Zeitpunkt, in dem sich der Arbeitgeber zu der Betriebsänderung entschließt, bereits ein Betriebsrat existiert. Wird der Betriebsrat erst später gegründet, hat der neu gegründete Betriebsrat keine Beteiligungsrechte im Hinblick auf eine vom Arbeitgeber bereits vorher beschlossene Betriebsänderung.

Unterrichtung

Wenn ein Arbeitgeber eine Betriebsänderung durchführen will, muss er darüber zunächst den Betriebsrat unterrichten (§ 111 Satz 1 BetrVG). Gibt es im Unternehmen einen Wirtschaftsausschuss, hat der Arbeitgeber in der Regel noch bevor seine Unterrichtungspflicht gegenüber dem Betriebsrat einsetzt, den Wirtschaftsausschuss zu unterrichten (§ 106 Abs. 2 BetrVG). Beide Gremien sind vom Arbeitgeber unabhängig voneinander über eine beabsichtigte Betriebsänderung zu informieren.

Die Unterrichtung des Betriebsrats über die geplante Betriebsänderung muss rechtzeitig erfolgen. Das bedeutet, der Betriebsrat muss so frühzeitig informiert werden, dass er auf die Planungen des Arbeitgebers noch Einfluss nehmen kann. Der Arbeitgeber darf den Betriebsrat nicht vor vollendete Tatsachen stellen. Andererseits besteht bei bloßen Vorüberlegungen des Arbeitgebers über eine eventuelle Betriebsänderung noch keine Unterrichtungspflicht gegenüber dem Betriebsrat. In jedem Fall nicht mehr rechtzeitig ist die Unterrichtung aber, wenn der Arbeitgeber bereits mit Maßnahmen zur Umsetzung der Betriebsänderung begonnen hat.

Der Arbeitgeber muss den Betriebsrat umfassend über die Betriebsänderung unterrichten. Er muss den Betriebsrat im Detail über die einzelnen geplanten Maßnahmen und den zeitlichen Ablauf informieren, die Gründe für die Maßnahmen darlegen und die Auswirkungen auf die Arbeitnehmer darstellen. Der Arbeitgeber darf die Weitergabe von Informationen nicht mit der Begründung verweigern, es handele sich um Geschäfts- oder Betriebsgeheimnisse.

Grundsätzlich kann der Betriebsrat die folgenden Informationen vom Arbeitgeber verlangen:

- ausführliche Beschreibung der geplanten Maßnahmen

- Beschreibung der Auswirkungen der Maßnahmen auf Arbeitsplätze, Einkommen der Arbeitnehmer, Qualifikation, Arbeitsbedingungen

- Auflistung der von den Maßnahmen betroffenen Arbeitnehmer

- Berechnungen über die wirtschaftlichen Vorteile der Maßnahmen

- prognostizierte Entwicklung ohne die geplanten Maßnahmen

- ausführliche Beschreibung und Bewertung der geprüften Alternativen

- Begründung, warum die Alternativen nicht umgesetzt werden sollen

- Wirtschaftliche und finanzielle Situation des Unternehmens

Eine bestimmte Form der Unterrichtung ist nicht vorgeschrieben. Insbesondere muss diese nicht schriftlich, sondern kann auch mündlich erfolgen. Im Rahmen der Unterrichtung muss der Arbeitgeber dem Betriebsrat aber vorhandene Unterlagen vorlegen. Vorzulegende Unterlagen können z.B. sein:

- Ablaufpläne

- Organigramme

- Herstellerprospekte zu technischen Unterlagen

- Stellungnahmen und Gutachten von Unternehmensberatern

Die Pflicht des Arbeitgebers zur Vorlage vorhandener Unterlagen ergibt sich aus § 80 Abs. 2 Satz 2 BetrVG.

Beratung

Nach § 111 Satz 1 BetrVG hat der Arbeitgeber geplante Betriebsänderungen mit dem Betriebsrat zu beraten. Gegenstand der Beratungen ist die Frage, ob und wie eine beabsichtigte Betriebsänderung durchgeführt wird und wie durch die Betriebsänderung entstehende finanzielle Nachteile der Arbeitnehmer ausgeglichen oder abgemildert werden können. Ziel der Beratungen zwischen dem Arbeitgeber und dem Betriebsrat ist der Abschluss eines Interessenausgleichs und eines Sozialplans.

Auch die Beratungen mit dem Betriebsrat müssen rechtzeitig erfolgen, das heißt so frühzeitig, dass der Betriebsrat im Rahmen der Beratungen auf das Ob und Wie der Betriebsänderung noch Einfluss nehmen kann.

Kommen Arbeitgeber und Betriebsrat bei ihren Beratungen nicht zu einer einvernehmlichen Regelung, haben beide Seiten die Möglichkeit, die Einigungsstelle anzurufen. Dann wird über die vom Arbeitgeber beabsichtigte Betriebsänderung vor der Einigungsstelle weiter verhandelt.

Berater oder Sachverständigen hinzuziehen

Sind im Unternehmen mehr als 300 Arbeitnehmer beschäftigt, kann der Betriebsrat im Falle einer Betriebsänderung zu seiner Unterstützung auf Kosten des Arbeitgebers einen Berater hinzuziehen (§ 111 Satz 2 BetrVG). Auch hier kommt es auf die Anzahl der im Unternehmen beschäftigten Arbeitnehmer und nicht auf die Anzahl der Arbeitnehmer an, die in dem von der Betriebsänderung betroffenen Betriebs arbeiten. Hat ein Unternehmen (z.B. eine GmbH) mehrere Standorte, die jeweils eigenständige Betriebe darstellen, sind die Arbeitnehmer aller Standorte zusammenzurechnen.

Der Berater dient dem Betriebsrat als Unterstützer bei den Fragen, ob und wie die vom Arbeitgeber beabsichtigte Betriebsänderung durchgeführt wird. Gegenstand der Beratung können dabei z.B. betriebswirtschaftliche, technische, arbeitswissenschaftliche oder rechtliche Fragen sein. Als Berater kommen deshalb z.B. in Betracht:

- Rechtsanwälte

- betriebswirtschaftliche Sachverständige, Wirtschaftsprüfer

- IT-Sachverständige

Das Gesetz schreibt aber keine bestimmte Qualifikation vor, die der Berater erfüllen muss.

Der Betriebsrat kann auch mehr als einen Berater hinzuziehen, wenn dies wegen Fragestellungen aus verschiedenen Fachbereichen erforderlich ist.

Voraussetzung für die Hinzuziehung eines Beraters nach § 111 Satz 2 BetrVG und die Pflicht des Arbeitgebers zur Kostenübernahme ist, dass die Hinzuziehung “erforderlich” ist. Der Betriebsrat muss dabei prüfen, ob ihm statt der Hinzuziehung eines Beraters kostengünstigere Informationsquellen zur Verfügung stehen, die genauso gut geeignet sind. Über die Frage, ob die Hinzuziehung erforderlich ist, entscheidet der Betriebsrat nach pflichtgemäßem Ermessen durch einen Beschluss. In diesem Beschluss ist die Person des Beraters namentlich zu bezeichnen.

Im Gegensatz zur Hinzuziehung eines Sachverständigen nach § 80 Abs. 3 BetrVG ist vor der Hinzuziehung eines Beraters nach § 111 Satz 2 BetrVG keine vorherige Vereinbarung zwischen dem Betriebsrat und dem Arbeitgeber nötig. Für den Betriebsrat empfiehlt es sich aber in der Regel dennoch, die Hinzuziehung eines Beraters nach § 111 Satz 2 BetrVG vorher mit dem Arbeitgeber abzustimmen und sich die Übernahme der entstehenden Kosten zusichern zu lassen. Denn der Arbeitgeber hat die Kosten des Beraters nur dann zu tragen, wenn die Hinzuziehung erforderlich ist und ein ordnungsgemäßer Betriebsratsbeschluss gefasst worden ist. Liegen diese Voraussetzungen nicht vor, kann die Gefahr bestehen, dass das Betriebsratsmitglied, das den Berater beauftragt, für die dadurch entstehenden Kosten haftet.

Wichtig!

Vor der Beauftragung eines Beraters sollte sich der Betriebsrat deshalb vom Arbeitgeber die Kostenübernahme schriftlich bestätigen lassen.

Auch in Unternehmen mit weniger als 300 Arbeitnehmern kann der Betriebsrat bei einer Betriebsänderung regelmäßig externen Sachverstand hinzuziehen. Betriebsräte in Unternehmen mit weniger als 300 Arbeitnehmern können sich dazu auf § 80 Abs. 3 BetrVG berufen. Nach dieser Vorschrift kann der Betriebsrat externe Sachverständige hinzuziehen, wenn dies zur ordnungsgemäßen Erfüllung seiner Aufgaben erforderlich ist. Auch die Vorschrift des § 80 Abs. 3 BetrVG gibt dem Betriebsrat die Möglichkeit, Sachverständige aus verschiedenen Fachgebieten hinzuziehen. In den meisten Fällen wird es sich auch hier um Rechtsanwälte und betriebswirtschaftliche Sachverständige handeln.

Anders als bei der Hinzuziehung eines Beraters nach § 111 Satz 2 BetrVG braucht der Betriebsrat bei der Hinzuziehung eines externen Sachverständigen nach § 80 Abs. 3 BetrVG vorher zwingend die Zustimmung des Arbeitgebers. In aller Regel erteilen die Arbeitgeber im Fall einer Betriebsänderung dem Betriebsrat diese Zustimmung aber problemlos.

Interessenausgleich

Bei jeder Betriebsänderung hat der Betriebsrat das Recht, mit dem Arbeitgeber über einen Interessenausgleich zu verhandeln. Ein Interessenausgleich ist eine Vereinbarung zwischen Arbeitgeber und Betriebsrat über die Fragen, ob, wann und wie eine vom Arbeitgeber geplante Betriebsänderung durchgeführt wird.

Der Arbeitgeber ist aber nur dazu verpflichtet, mit dem Betriebsrat mit dem “ernsten Willen zur Einigung” über einen Interessenausgleich zu verhandeln. Der Abschluss eines Interessenausgleichs ist für den Arbeitgeber letztlich immer freiwillig. Der Betriebsrat kann den Arbeitgeber nicht zu einem Interessenausgleich zwingen.

Nähere Informationen zum Thema Interessenausgleich finden Sie hier.

Sozialplan

Wenn damit zu rechnen ist, dass die Arbeitnehmer durch die Betriebsänderung finanzielle Nachteile erleiden, kann der Betriebsrat vom Arbeitgeber die Aufstellung eines Sozialplans verlangen. Ein Sozialplan ist eine rechtsverbindliche Vereinbarung zwischen Arbeitgeber und Betriebsrat, mit der die finanziellen Nachteile ausgeglichen oder abgemildert werden sollen, die den Arbeitnehmer infolge einer Betriebsänderung entstehen.

Anders als ein Interessenausgleich ist ein Sozialplan für den Arbeitgeber nicht freiwillig. Der Betriebsrat kann den Arbeitgeber zu einem Sozialplan zwingen, notfalls über ein Einigungsstellenverfahren.

Nähere Informationen zum Thema Sozialplan finden Sie hier.

Zuständigkeit: Betriebsrat, Gesamtbetriebsrat oder Konzernbetriebsrat?

Für die Wahrnehmung der aufgrund einer Betriebsänderung bestehenden Rechte ist grundsätzlich der Betriebsrat des betroffenen Betriebs zuständig.

In bestimmten Fällen kann aber auch der Gesamtbetriebsrat für die Verhandlungen über einen Interessenausgleich zuständig sein. Das ist dann der Fall, wenn die Betriebsänderung mehrere Betriebe oder sogar das ganze Unternehmen betrifft und sie notwendigerweise nur einheitlich geregelt werden kann. Dies ist z.B. der Fall bei der Zusammenlegung mehrerer Betriebe eines Unternehmens. Aber auch wenn ein geplanter Personalabbau auf der Grundlage eines betriebsübergreifenden oder unternehmenseinheitlichen Konzepts durchgeführt werden soll und mehrere Betriebe betroffen sind, ist der Gesamtbetriebsrat für den Interessenausgleich zuständig.

Wenn der Gesamtbetriebsrat für die Verhandlungen über den Interessenausgleich zuständig ist, heißt das aber noch nicht, dass der Gesamtbetriebsrat dann zwingend auch für den Sozialplan zuständig ist. Die Zuständigkeit für den Sozialplan muss gesondert geprüft werden. Auch wenn der Gesamtbetriebsrat für den Interessenausgleich zuständig ist, verbleibt die Zuständigkeit für den Sozialplan grundsätzlich beim Betriebsrat. Der Gesamtbetriebsrat kann für den Sozialplan dann zuständig sein, wenn die Durchführung des Interessenausgleichs von betriebsübergreifenden Regelungen im Sozialplan abhängig ist oder wenn ein überbetriebliches Sanierungskonzept vorliegt, das nur auf der Grundlage eines bestimmten Sozialplanvolumens realisiert werden kann, welches auf das gesamte Unternehmen bezogenen ist.

Die Ausführungen zur Zuständigkeit des Gesamtbetriebsrats gelten entsprechend für die Zuständigkeit des Konzernbetriebsrats. Der Konzernbetriebsrat ist für den Interessenausgleich zuständig, wenn eine Betriebsänderung Betriebe verschiedener Konzernunternehmen betrifft und sie notwendigerweise nur einheitlich geregelt werden kann. Für den Sozialplan ist der Konzernbetriebsrat zuständig, wenn die Durchführung des Interessenausgleichs von unternehmensübergreifenden Regelungen im Sozialplan abhängig ist oder wenn wenn ein unternehmensübergreifendes Sanierungskonzept vorliegt, welches nur auf der Grundlage eines bestimmten auf den gesamten Konzern bezogenen Sozialplanvolumens umgesetzt werden kann.

Was ist, wenn der Arbeitgeber den Betriebsrat bei einer Betriebsänderung nicht ordnungsgemäß beteiligt?

Wenn der Arbeitgeber den Betriebsrat bei einer Betriebsänderung nicht so mit einbezieht, wie das Gesetz es verlangt, kann dies rechtliche Folgen sowohl im Verhältnis zwischen dem Arbeitgeber und dem Betriebsrat als auch im Verhältnis zwischen dem Arbeitgeber und den einzelnen Arbeitnehmern haben.

Möglichkeiten des Betriebsrats

Wenn der Arbeitgeber den Betriebsrat nicht ordnungsgemäß über die Betriebsänderung informiert, hat der Betriebsrat die Möglichkeit, seinen Informationsanspruch mit Hilfe des Arbeitsgerichts durchzusetzen. Gleiches gilt für den Beratungsanspruch. Auch diesen kann der Betriebsrat gerichtlich durchsetzen.

Der Arbeitgeber darf mit der Umsetzung einer Betriebsänderung erst beginnen, wenn er den Betriebsrat umfassend informiert und mit dem Betriebsrat entweder einen Interessenausgleich abgeschlossen hat oder die mit dem ernsthaften Willen zur Einigung geführten Verhandlungen über einen Interessenausgleich endgültig gescheitert sind. Endgültig gescheitert sind die Verhandlungen über den Interessenausgleich erst dann, wenn es auch in den Verhandlungen vor der Einigungsstelle nicht zum Abschluss eines Interessenausgleichs gekommen ist.

Wichtig!

Der Arbeitgeber darf mit der Umsetzung einer Betriebsänderung erst beginnen, wenn ein Interessenausgleich abgeschlossen ist oder wenn die Verhandlungen über einen Interessenausgleich endgültig gescheitert sind!

Falls der Arbeitgeber schon mit der Umsetzung der Betriebsänderung beginnen sollte, bevor er den Betriebsrat ausreichend informiert oder bevor die Verhandlungen über einen Interessenausgleich endgültig gescheitert sind, kann der Betriebsrat beim Arbeitsgericht eine einstweilige Verfügung gegen den Arbeitgeber beantragen. Mit einem solchen Antrag kann der Betriebsrat versuchen, dem Arbeitgeber in einem Eilverfahren gerichtlich aufgeben zu lassen, mit der Umsetzung der Betriebsänderung solange nicht anzufangen, bis der Betriebsrat vollständig unterrichtet und die Verhandlungen über den Interessenausgleich abgeschlossen bzw. endgültig gescheitert sind.

Falls es dem Betriebsrat nicht gelingt, den Arbeitgeber zum Abschluss eines Sozialplans zu bewegen, kann der Betriebsrat den Sozialplan über ein Einigungsstellenverfahren erzwingen.

Rechte der Arbeitnehmer

Wenn der Arbeitgeber eine Betriebsänderung durchführt, ohne mit dem Betriebsrat in ausreichendem Maße über einen Interessenausgleich verhandelt zu haben, kann dies auch rechtliche Folgen im Verhältnis zwischen dem Arbeitgeber und den einzelnen Arbeitnehmern haben. Die von der Betriebsänderung betroffenen Arbeitnehmer können in einem solchen Fall einen Anspruch auf Nachteilsausgleich gegen den Arbeitgeber geltend machen (§ 113 BetrVG). Der Arbeitgeber muss den Arbeitnehmern dann eine Abfindung zahlen, wenn sie infolge der Betriebsänderung entlassen worden sind. Falls die Arbeitnehmer nicht entlassen worden sind, durch die Betriebsänderung aber sonstige wirtschaftliche Nachteile erleiden, muss der Arbeitgeber ihnen diese Nachteile für einen gewissen Zeitraum ausgleichen.

Entsprechendes gilt, wenn der Arbeitgeber ohne zwingenden Grund von einem mit dem Betriebsrat vereinbarten Interessenausgleich abweicht.

Video: „Betriebsänderung – Definition und Beispiele“